基金日記: 保管費?

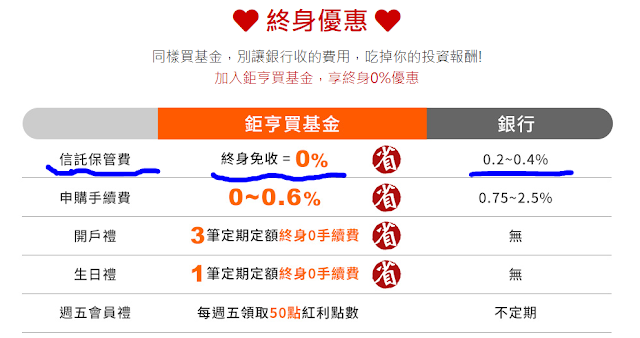

像我這樣的基金小白, 買賣基金到底要付出什麼費用成本都弄不清楚! 上班的工作就忙不完, 下班的家事也不少, 好啦! 就自己的藉口, 不怎麼想看公開說明書! 所以最容易的方法, 就是直接買賣看看, 到底在那買基本比較划算。 先說這不是業配文, 哈! 反正, 也不是網紅, 不會有廠商找我業配, 就自己寫著開心, 記載一下, 自己的操作心得。話說, 看到鉅亨買基金這個平台的廣告, 如下圖。今天來看信託保管費就好, 它免收吔! 其他銀行要收0.2 - 0.4%。 剛好, 我最近在鉅亨買基金贖回(買回)了一筆基金來看看是否真的免收信託保管費? 如下圖, 沒有看到有信託保管費這個項目, 所以就是免收了! 好, 那會不會在其他地方做手腳呢? 我們仔細來分析一下, 首先看買回的日期和單位數, 是6/18, 17.159個單位沒錯! 把之前的交易記錄找出來, 如下圖, 8.495 + 8.664 = 17.159 那麼, 6/18的這支基金淨值為何? 我用國泰世華銀行的平台來查, 這樣就可以知道這淨值是公正合理的。 沒錯! 5/6是84.08, 6/18是91.16; 所以單位數x淨值就是可拿回的款項了, 只是這支是美金計價的, 所以17.159 x 91.16 = 1,564.21美元。 剩下的就是滙率多少了, 查兆豐銀的資料, 如下圖: 以兆豐銀6/18來看, 當日最高的即期買入為27.76; 而鉅亨買基金, 給我的滙價是27.9625, 實在很不錯! 我忍不住要稱讚他一下! 哈! 哈! 那買回款1,564.21美元 x 27.9625 = 43,739 台幣, 沒錯! 這和鉅亨買基金給的明細是一樣的。 算到這裡, 還沒有扣信託保管費; 所以如果43,739有完整的入我銀行帳戶, 那就對了, 是免收信託保管費的。如下: 好了, 寫累了, 停下來休息了, 鉅亨買基金, 確實是免收信託保管費, 證明無誤! 那其他銀行, 真的有收信託保管費嗎? 我用了其他兩家銀行買賣基金, 兆豐銀可能是我碰到收最多的一家了, 我目前為止共買三筆, 分別是台幣計價, 美金, 以及澳幣計算。不管買賣價金(本金)是多少, 持有時間是2個月, 3個月, 或4個月, 兆豐銀的信託保管費都是約台幣200元左右。我就不貼出對帳明細給大家看了。想來這可能是基本消費額吧! 另外我在用的...