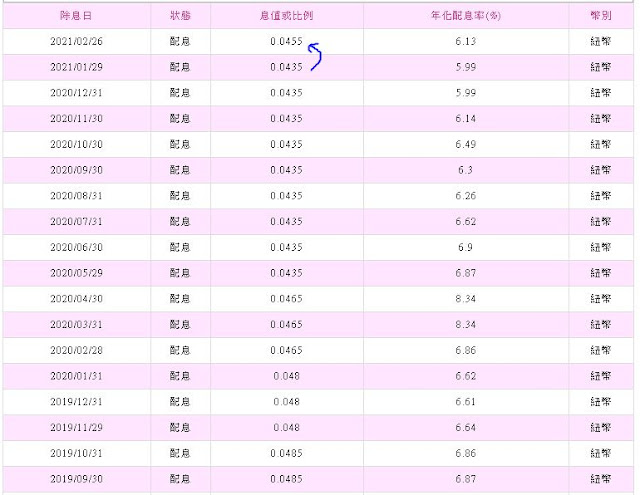

基金日記: 信託保管費?

等我第一次在國泰世華贖回基金的時候才注意到, 居然被扣了信託保管費? 說真的, 印象中沒有在任何申購的過程中被告知要收這項費用, 當然我相信一定在公開說明書或某份文件中有註明的。算一下, 10 / 50,000 = 0.02%, 算還好, 不是太貴! 但我不知道, 這是否因為我持有時間只有3個月的關係, 還好這筆是正的報酬, 被扣一點保管費也就算了。 等到我在兆豐金第一次贖回另一筆基金的時候才注意到, 居然被扣了更高的信託保管費? 同樣地, 我也沒印象在那裡有看到這信託管理費是怎麼算出來的? 好啦! 可能在公開說明書有啦! 算一下, 200 / 100,000 = 0.2%! 如果信託保管費的費率算法, 如我以上所算的, 那麼: 兆豐金, 0.2% 國泰世華, 0.02% 因為我還有在用鉅亨買基金, 可以比較一下: 其實, 我在鉅亨買基金, 還沒有贖回過, 所以實際上, 會不會收, 收多少, 我是沒有單子可以給大家看的。等那天價格合適的時候, 再來贖回一些看看! 這次的贖回經驗, 一次是因為停損, 一次是因為停利調節, 除了學到買賣基金要看日子外, 還要選平台, 每個平台的收費都不一樣, 除了手續費, 保管費也要考量。